Chứng từ kế toán là gì? Một bộ chứng từ kế toán đầy đủ bao gồm những loại chứng từ, giấy tờ, thông tin như thế nào? Hãy cùng 1KETOAN tìm hiểu kỹ hơn qua bài viết dưới đây nhé!

Đối với nghiệp vụ mua hàng hóa trong nước bao gồm các bộ chứng từ kế toán bắt buộc và bộ chứng từ có thể kèm theo như sau:

– Hóa đơn giá trị gia tăng đầu vào

– Chứng từ thanh toán cho người bán

+ Phiếu chi: đối với hóa đơn có tổng giá thanh toán dưới 20 triệu đồng

+ Ủy nhiệm chi hoặc chứng từ thanh toán không dùng tiền mặt: đối với hóa đơn có tổng giá thanh toán từ 20 triệu đồng trở lên

– Phiếu nhập kho vật liệu, hàng hóa

– Biên bản bàn giao hàng hóa

– Biên bản thanh lý hợp đồng

b. Nhập khẩu hàng hóa

Các chứng từ đối với nghiệp vụ nhập khẩu bao gồm:

– Hợp đồng bán hàng hoá, gia công hàng hóa, cung ứng dịch vụ.

– Tờ khai hải quan đối với hàng hoá nhập khẩu

– Chứng từ thanh toán qua ngân hàng

– Hóa đơn thương mại: Invoice, paskinglist

– Chứng từ nộp thuế khâu nhập khẩu, thuế môi trường, thuế tiêu thụ đặc biệt nếu có

– Chứng từ nộp thuế GTGT hàng nhập khẩu

– Phiếu nhập kho vật tư

– Các chi phí kho bãi, vận chuyển

Chứng từ kế toán là gì?

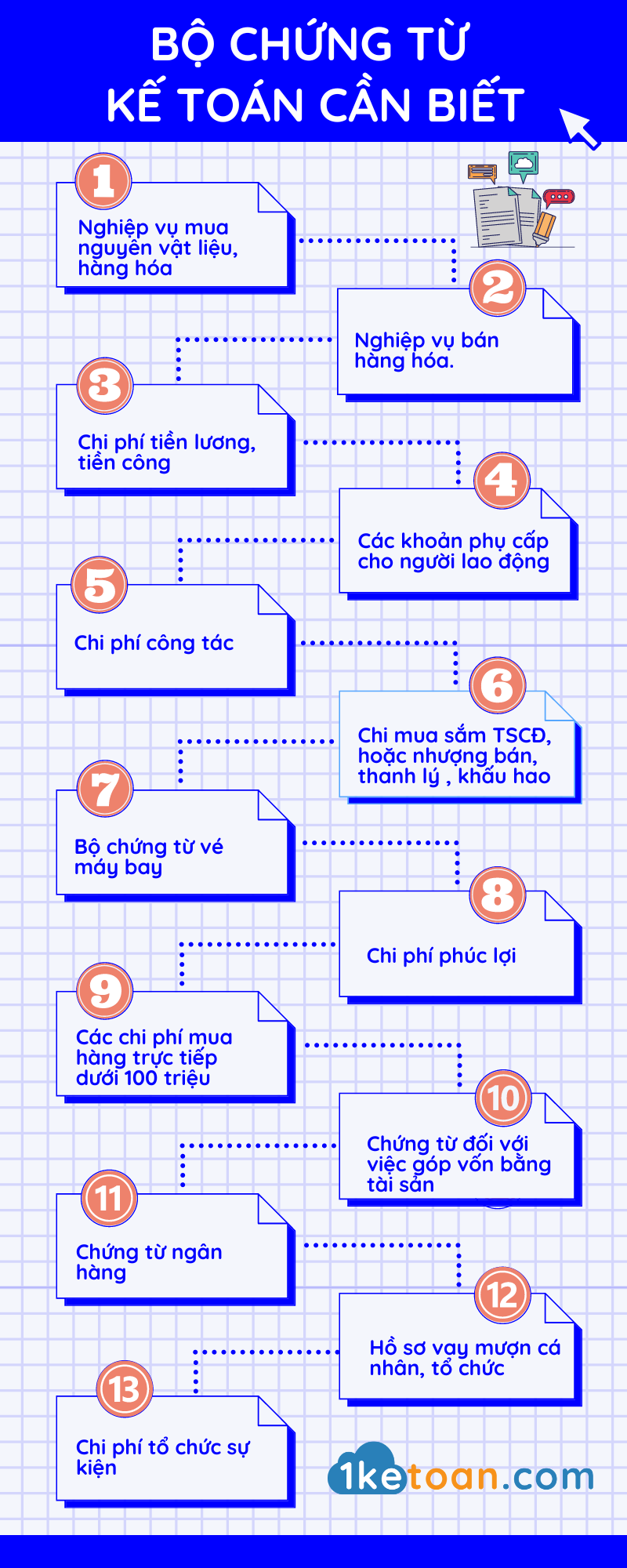

Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế, tài chính phát sinh và đã hoàn thành, làm căn cứ ghi sổ kế toán. Chứng từ kế toán vừa đảm bảo về mặt pháp lý, cũng tác động đến các nghiệp vụ kế toán phát sinh sau này. Do vậy, chúng giữ vai trò vô cùng quan trọng trong hoạt động kế toán quản trị của doanh nghiệp.Bộ chứng từ cần thiết đối với từng nghiệp vụ kế toán

Sau đây 1KETOAN.COM xin chia sẻ với các bạn bộ chứng từ cần thiết đối với từng nghiệp vụ kế toán.

Bộ chứng từ nghiệp vụ mua nguyên vật liệu, hàng hóa.

a. Mua hàng hóa trong nướcĐối với nghiệp vụ mua hàng hóa trong nước bao gồm các bộ chứng từ kế toán bắt buộc và bộ chứng từ có thể kèm theo như sau:

- Bộ chứng từ kế toán bắt buộc

– Hóa đơn giá trị gia tăng đầu vào

– Chứng từ thanh toán cho người bán

+ Phiếu chi: đối với hóa đơn có tổng giá thanh toán dưới 20 triệu đồng

+ Ủy nhiệm chi hoặc chứng từ thanh toán không dùng tiền mặt: đối với hóa đơn có tổng giá thanh toán từ 20 triệu đồng trở lên

– Phiếu nhập kho vật liệu, hàng hóa

- Và bộ chứng từ kế toán có thể kèm theo (nếu có):

– Biên bản bàn giao hàng hóa

– Biên bản thanh lý hợp đồng

b. Nhập khẩu hàng hóa

Các chứng từ đối với nghiệp vụ nhập khẩu bao gồm:

– Hợp đồng bán hàng hoá, gia công hàng hóa, cung ứng dịch vụ.

– Tờ khai hải quan đối với hàng hoá nhập khẩu

– Chứng từ thanh toán qua ngân hàng

– Hóa đơn thương mại: Invoice, paskinglist

– Chứng từ nộp thuế khâu nhập khẩu, thuế môi trường, thuế tiêu thụ đặc biệt nếu có

– Chứng từ nộp thuế GTGT hàng nhập khẩu

– Phiếu nhập kho vật tư

– Các chi phí kho bãi, vận chuyển